Umsatzsteuer für künstlerische Fotografie. Ergebnisse einer Umfrage durch den Deutschen Fotorat

Hintergrund:

Mit großer Erleichterung reagierte der Kunsthandel in Deutschland auf das final am 22. November 2024 im Bundesrat verabschiedete Jahressteuergesetz. Demnach werden ab dem 1. Januar 2025 Galerien und Kunsthandel wieder mit dem ermäßigten Umsatzsteuersatz von 7% mit Kunst handeln können. Dies gilt allerdings weiterhin nicht für die im Kunstmarkt gehandelte Fotografie. Da bleibt es wie bisher bei 19% Umsatzsteuer.

Der Deutsche Fotorat hat zu diesem Themenfeld zwischen dem 12.09. und 15.10.2024 eine Befragung unter zwei Zielgruppen durchgeführt: Galerist:innen und künstlerisch arbeitende Fotografierende. Ziel der Befragung war eine Bestandaufnahme zum Umgang mit dem Thema Umsatzsteuer bei Verkäufen von künstlerischer Fotografie. Auf die Gesamtteilnehmerzahl von 207 Personen haben sich 17% den Galerist:innen und 83% den künstlerisch Fotografierenden zugeordnet. Die große Mehrheit beider Gruppen (90% und knapp 82%) sind umsatzsteuerpflichtig und somit von der Thematik betroffen.

Beide befragten Gruppen informieren sich über unterschiedliche Kanäle hinsichtlich der korrekten Anwendung des USt.-Satzes für den Verkauf von fotografischen Werken im künstlerischen Kontext. Während nur knapp 14% der Teilnehmenden das Finanzamt als Informationsquelle nutzen, werden Berufsverbände, das Internet und Kolleg:innen mit doppelter Häufigkeit zu Rate gezogen. Steuerbrater:innen werden von beiden Gruppen am häufigsten als Informationsquelle genutzt.

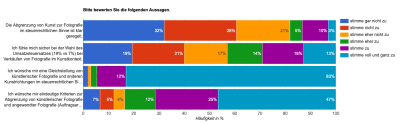

Insgesamt vier Themenbereiche wurden abgefragt:

Abgrenzung von Kunst zur Fotografie im steuerrechtlichen Sinne.

Wahl des Umsatzsteuersatzes.

Steuerrechtliche Gleichstellung von künstlerischer Fotografie und anderen Kunstrichtungen.

Kriterien zur Abgrenzung von künstlerischer Fotografie und angewandter Fotografie.

Demnach empfinden 75% der Befragten die Abgrenzung von Kunst zur Fotografie als unklar geregelt. Hingegen stimmen nur 12% der Teilnehmenden beider Gruppen zu, sich bei der Wahl des steuerrechtlich korrekten Umsatzsteuersatzes absolut sicher zu fühlen. Ganze 86% wünschen sich eine Gleichstellung von künstlerischer Fotografie und anderen Kunstrichtungen. Hilfreich hierfür könnte ggf. eine durch klare Kriterien definierte Abgrenzung zwischen angewandter und künstlerischer Fotografie sein. Dies wird von 76% der Befragten befürwortet. Nur 11% sprechen sich gegen einen solchen Ansatz aus.

Im Rahmen der anonymen Umfrage wurde auch erhoben, welchen USt.-Satz die beiden Gruppen jeweils in der Praxis anwenden. Demnach verkaufen 12% der Galerist:innen fotografische Kunst zum reduzierten USt.-Satz (von 7%) und 88% zum regulären Satz (von 19%). Bei den Fotografierenden sieht das Verhältnis deutlich anders aus: 42% verkaufen eigene künstlerische Fotografie zum reduzierten USt.-Satz, 58% zum regulären. Diese erschreckend hohen Zahlen insbesondere bei den Fotografierenden mögen darin begründet sein, dass bei Verkäufen, die von Kunstschaffenden anderer Disziplinen selbst abgewickelt werden (also nicht über eine Galerie) auch bisher der reduzierte USt.-Satz zum Tragen kommt. Große Unsicherheit entsteht dabei durch die Tatsache, dass die Fotografie hiervon ausgenommen ist. Noch undurchsichtiger wird die Situation, wenn von Finanzämtern oder Steuerberatenden widersprüchliche Angaben hierzu gemacht. Dies wird u.a. durch die folgenden Zitate von Teilnehmenden der Umfrage deutlich:

"Mein Finanzamt hat mich nach einer Auseinandersetzung explizit auf die 19% hingewiesen. Gegenüber den anderen bildenden Künsten ist dies sehr ungerecht. Ich habe als Künstler an einer Kunstakademie studiert, unterrichte an einer Kunsthochschule Fotografie und gelte vor dem Finanzamt dennoch nicht als Künstler, welche Anmaßung."

"Ich bin Fotodesigner, als solcher freiberuflich, künstlerisch tätig. Als solcher lebe ich seit Jahrzehnten hauptsächlich von Auftragsfotografie, die ich seit Beginn meiner Tätigkeit mit einem Aufschlag von 7% USt. verkaufe. Fotokunst, die ich z.T. selbst verkaufe behandele ich ebenso. Meine Praxis fand in zwei Steuerprüfungen keine Beanstandung."

"Ich habe einen ’staatlichen Abschluss’ in ’künstlerischer Fotografie'. Daher hat mein Steuerberater seit 1982 immer 7 % USt. berechnet, was immer ich fotografiere. Die aufgekommene Rechtsunsicherheit hat mich sehr irritiert."

Kommentare Galerist:innen:

"Dass künstlerische Fotografie in Museum gezeigt wird und das Steuerrecht diese künstlerische Gattung nicht als Kunst akzeptiert ist einfach absurd und schadet dem Medium. Zudem macht dieser Umstand uns Galeristen im internationalen Vergleich weniger konkurrenzfähig."

"Künstlerische Fotografie und Werke der bildenden Kunst müssen in der heutigen Zeit gleichgestellt werden, unbedingt!"

"Wir wenden 19% Umsatzsteuer nicht aus Einsicht an, sondern weil wir per Steuergesetz dazu gezwungen werden"

Der Deutsche Fotorat begrüßt es daher sehr, dass Kulturstaatsministerin Claudia Roth sich für eine Gleichstellung von Fotografie und anderen Kunstrichtungen ausspricht. Dies würde viele Unklarheiten beseitigen. Darüber hinaus bietet sich der Deutsche Fotorat als Ansprechpartner für die Formulierung konkreter Kriterien bei der Abgrenzung von künstlerischer und angewandter Fotografie an.

Ansprechpartner für inhaltliche Fragen:

Anna Gripp, Christian Klant (für den Vorstand Deutscher Fotorat)

E-Mail: post@deutscher-fotorat.de